செல்வந்தர்கள் ஏன் தொடர்ந்து முதலீடு செய்கிறார்கள்

[ad_1]

செல்வந்தர்கள் ஹெட்ஜ் நிதிகள், துணிகர மூலதனம், துணிகரக் கடன், தனியார் பங்கு மற்றும் சிறப்பு நிதிகளில் முதலீடு செய்ய ஏன் அதிகம் தயாராக இருக்கிறார்கள் என்று நீங்கள் எப்போதாவது யோசித்திருக்கிறீர்களா? இவை அனைத்தும் சுறுசுறுப்பாக இயங்கும் நிதிகள், அவை பெரும்பாலும் வரலாற்றைக் கொண்டுள்ளன குறைவான செயல்திறன் S&P 500. ஆனாலும், ஒவ்வொரு ஆண்டும் பில்லியன் கணக்கான டாலர்கள் இன்னும் கொட்டுகின்றன.

இந்த செயலில் உள்ள நிதிகளில் சில மாற்று சொத்துகளாகவும் கருதப்படுகின்றன. மாற்று சொத்துக்கள் பாரம்பரிய சந்தைப்படுத்தக்கூடிய பத்திரங்களை விட குறைவான திறமையான விலையில் இருக்கும், இது செயலில் உள்ள நிர்வாகத்தின் மூலம் சந்தை திறமையின்மையை சுரண்டுவதற்கான வாய்ப்பை வழங்குகிறது. மாற்று சொத்துக்களில் துணிகர மூலதனம், அந்நிய முதலீடுகள், எண்ணெய் மற்றும் எரிவாயு, மரம் மற்றும் ரியல் எஸ்டேட் ஆகியவை அடங்கும்.

1999 ஆம் ஆண்டு முதல் எனது மூலதனத்தின் ஒரு பகுதியைக் கொண்டு பல்வேறு சுறுசுறுப்பாக இயங்கும் நிதிகளில் முதலீடு செய்த பிறகு, வயது வரம்பில் நான் அவ்வாறு செய்வதற்கான முக்கிய காரணங்களை உங்களுடன் பகிர்ந்து கொள்கிறேன். நான் எப்படி $1 மில்லியனை முதலீடு செய்வேன் என்று எனது பதிவில் ஒரு வாசகர் என்னிடம் காரணங்களைக் கேட்ட பிறகு, எனது காரணங்கள் காலப்போக்கில் மாறிவிட்டதை உணர்ந்தேன்.

வயது வரம்பில் மக்கள் ஏன் செயலில் உள்ள நிதிகளில் முதலீடு செய்கிறார்கள்

பணத்தைப் பற்றிய நமது அணுகுமுறை காலப்போக்கில் மாறுகிறது. அவற்றை அறிந்து அதற்கேற்ப அனுசரித்துச் செல்வோம்.

1) உங்களின் 20களில் செயலில் உள்ள நிதிகளில் முதலீடு செய்வதற்கான காரணங்கள்: ஆர்வம், அப்பாவித்தனம், அணுகல்

நான் முதன்முதலில் 1999 ஆம் ஆண்டு ஆண்டோர் கேபிடல் என்ற ஹெட்ஜ் நிதியில் முதலீடு செய்தேன். இந்த சலுகை கோல்ட்மேன் சாச்ஸின் 401(கே) பகுதியாகும். அந்த நேரத்தில், ஆண்டோர் கேபிடல் தொழில்நுட்பத்தில் முதலீடு செய்வதில் நல்ல சாதனை படைத்தது, அதிக கட்டணம் இருந்தபோதிலும், நான் விரும்பினேன்.

நான் $40,000 அடிப்படை சம்பளத்துடன் முதலாம் ஆண்டு நிதி ஆய்வாளராக இருந்தேன், மற்றபடி Andor Capital இல் முதலீடு செய்ய முடியாது. அதனால், அந்த வாய்ப்பைப் பயன்படுத்திக் கொண்டேன். வேறு வார்த்தைகளில் கூறுவதானால், எனக்கு அணுகல் இருந்ததால், செயலில் உள்ள நிதியில் முதலீடு செய்தேன். ஒரு கிளப்பின் ஒரு பகுதியாக இருப்பது நன்றாக இருந்தது – பிரபலமான நைட் கிளப்பில் நீண்ட வரிசையைத் தவிர்ப்பது போல, பவுன்சர் உங்களுக்குத் தெரியும்.

அதிகக் கட்டணங்களைப் பற்றி நான் கவலைப்படவில்லை, ஏனென்றால் நான் முதலில் அதிக முதலீடு செய்யவில்லை. 1999 இல், 401(k)க்கான அதிகபட்ச பங்களிப்பு $10,000 மற்றும் 2000 இல் $10,500 ஆகும். இந்த ஹெட்ஜ் நிதி என்ன செய்ய முடியும் என்பதை அறிய ஆர்வமாக இருந்தேன்.

2000 மற்றும் 2001 டாட்காம் குமிழியின் போது ஆண்டோர் கேபிட்டல் சிறப்பாக செயல்பட்டது, ஏனெனில் அது நிறைய தொழில்நுட்ப பங்குகளை குறைத்தது. இதன் விளைவாக, நான் அப்போது ஹெட்ஜ் ஃபண்டுகள் பற்றிய நேர்மறையான எண்ணத்துடன் வெளியேறினேன்.

மேலும், ஹெட்ஜ் நிதிகளும் வால் ஸ்ட்ரீட்டின் மிகப் பெரிய வாடிக்கையாளர்களில் சில. எனது முதலாளி அவர்களை “புத்திசாலி பணம்” என்று அடிக்கடி குறிப்பிடுவார். நீங்கள் இளமையாக இருக்கும்போது, உங்கள் வரையறுக்கப்பட்ட அனுபவங்கள் உங்கள் முழு உலகக் கண்ணோட்டத்தையும் வடிவமைக்கின்றன. நீங்கள் பணக்காரர் ஆக விரும்பினால், ஒன்றில் முதலீடு செய்வதை விட ஹெட்ஜ் ஃபண்ட் மேலாளராக இருப்பது நல்லது.

2) உங்கள் 30களில் செயலில் உள்ள நிதிகளில் முதலீடு செய்வதற்கான காரணங்கள்: நம்பிக்கைகள் மற்றும் கனவுகள்

பள்ளிக்குப் பிறகு ஒரு தசாப்தத்திற்கும் மேலாக நீங்கள் அதிக செல்வத்தைப் பெறும்போது, உண்மையில் பணக்காரராக இருக்க விரும்புவதைப் பற்றி நீங்கள் கனவு காணத் தொடங்குகிறீர்கள். வருடாந்தர அடிப்படையில், நிதி மேலாளர் தனது வருமானத்தை நசுக்கிய கதைகளால் நீங்கள் வெடிக்கப்படுவீர்கள், எ.கா. ஜான் பால்சன் 2008 இல் $20 பில்லியனைக் குறைத்து அடமான ஆதரவுப் பத்திரங்களைப் பெற்றார்.

ஒப்பீட்டளவில் குறுகிய காலத்தில் அசாதாரணமான செல்வந்தர்களைப் பெறுபவர்கள் குறியீட்டு நிதிகளில் முதலீடு செய்வதன் மூலம் அவ்வாறு செய்யவில்லை என்பதை நீங்கள் அறிவீர்கள். நீங்கள் கேள்விப்படும் ஒவ்வொரு பணக்கார முதலீட்டாளரும் செறிவூட்டப்பட்ட பந்தயம் மூலம் பணக்காரர் ஆனார்கள். எனவே, உங்களின் சில மூலதனத்துடன் அவர்களின் வழியைப் பின்பற்றுவதே உங்கள் இயல்பான விருப்பம்.

பத்து வருட சுறுசுறுப்பான முதலீட்டிற்குப் பிறகு, நீங்கள் இறுதியாக சில குறிப்பிடத்தக்க ஆதாயங்களையும் நஷ்டங்களையும் உணரத் தொடங்குவீர்கள். பெரும்பாலான மக்களுக்கு, அவர்களின் செயலில் உள்ள முதலீடுகள் S&P 500 அல்லது எந்த செயலற்ற குறியீட்டு அளவுகோலையும் குறைக்கும். எனவே, செயலில் உள்ள நிதிகளுக்கு அதிக மூலதனத்தை ஒதுக்குவது குறித்த ஏமாற்றம் காலப்போக்கில் தவழும்.

இருப்பினும், இழப்புகளை விட பெரிய வெற்றிகளை அனுபவித்தவர்களுக்கு, செயலில் முதலீடு செய்வதற்கான உற்சாகம் தொடரும். ஒரு செயலில் உள்ள முதலீட்டாளர் ஒரு பெரிய சதவீத வருவாயை சம்பாதிக்கும் சூழ்நிலை இருக்கலாம், ஆனால் ஒப்பீட்டளவில் சிறிய முழுமையான எல் டாலர் வருமானம். அத்தகைய சூழ்நிலையில், 30 வயதுடையவர் நீங்கள் சிந்திக்கத் தொடங்கலாம், நான் அதிக முதலீடு செய்திருக்க விரும்புகிறேன்!

உங்களது 30 வயது என்பது உங்களால் முடிந்த அளவு பணம் சம்பாதிக்க ஆசைப்படும் காலம். செயலில் உள்ள நிதிகளில் முதலீடு செய்வது அல்லது உங்கள் பணத்தை தீவிரமாக முதலீடு செய்வது உங்கள் நம்பிக்கைகள் மற்றும் ஒரு நாள் பெரிய நேரத்தைத் தாக்கும் கனவுகளுடன் ஒத்துப்போகிறது.

3) உங்களின் 40 வயதுக்கு மேற்பட்டவர்களில் செயலில் உள்ள நிதியில் முதலீடு செய்வதற்கான காரணங்கள்: பாதுகாப்பு மற்றும் மூலதனப் பாதுகாப்பு

இருபது ஆண்டுகள் சுறுசுறுப்பாக முதலீடு செய்த பிறகு, உங்கள் செயலில் உள்ள முதலீடுகள் செயலற்ற குறியீட்டு முதலீடுகளைக் குறைக்கும் வாய்ப்பு 70%+ இருப்பதை நீங்கள் தெளிவாக உணர்கிறீர்கள். இதன் விளைவாக, செயலில் உள்ள நிதிகளுக்கான உங்கள் வெளிப்பாடு யதார்த்தத்துடன் ஒத்துப்போகிறது.

பத்து வருடங்களாக செயல்படும் நிறுவன பங்கு மேலாளர்களின் சதவீதத்தைப் பார்க்கவும்.

உங்கள் 40களில் செயலில் உள்ள நிதிகளில் முதலீடு செய்வதன் நல்ல விஷயம் என்னவென்றால், உங்களிடம் அதிக அனுபவம், செல்வம் மற்றும் ஞானம் இருக்க வேண்டும். உங்கள் தனிப்பட்ட மூலதனத்தை எங்கு ஒதுக்குவது என்பது பற்றி உங்களுக்கு நல்ல யோசனை உள்ளது. வரலாற்று ரீதியாக சிறப்பாகச் செயல்படும் நிதிகளுக்கு நீங்கள் சிறந்த அணுகலைப் பெறலாம்.

எனது 40களில், ஒரு நிதி மேலாளர் எனது மூலதனத்தைக் கவனிப்பதற்காகத் தங்கள் தொழிலை அர்ப்பணித்ததை நான் பாராட்டுகிறேன். ஃபண்ட் மேனேஜர் எவ்வளவு அனுபவம் வாய்ந்தவர் மற்றும் சிறந்த டிராக் ரெக்கார்டு, எனக்கு அதிக ஆறுதல். வாழக்கூடிய செயலற்ற வருமானத்தை உருவாக்குவதற்கு என்னிடம் ஏற்கனவே போதுமான மூலதனம் இருப்பதால், வருமானத்தை விட மன அமைதிக்காக நான் அதிகம் மேம்படுத்துகிறேன்.

நீங்கள் ஒரு குறியீட்டு நிதியில் முதலீடு செய்தால், ஃபண்டின் முதலீடுகளில் ஃபண்ட் மேனேஜருக்கு எந்தக் கருத்தும் இருக்காது. மாறாக, குறியீட்டில் இருந்து எந்த நிறுவனத்தைச் சேர்த்தாலும் அல்லது கழித்தாலும் நிதி மேலாளர் வெறுமனே வாங்கி விற்கிறார். ஆனால் சுறுசுறுப்பாக இயங்கும் நிதியுடன், நிதி மேலாளர்கள் அதன் முதலீட்டாளர்களை அவசியமாகக் கருதினால் அவர்களைப் பாதுகாக்க நெகிழ்வுத்தன்மையைக் கொண்டுள்ளனர்.

செயலில் உள்ள நிதிகள் கூட முடியும் என்பதை நீங்கள் உணருகிறீர்கள் தங்களைத் தாங்களே தகர்த்துக்கொள்ளுங்கள் எந்த ஒரு வருடத்திலும், அதற்கேற்ப முதலீடு செய்கிறீர்கள். எடுத்துக்காட்டாக, சிலர் மெல்வின் கேபிட்டலில் முதலீடு செய்தனர் (2021 இல் 39.3%, 1Q2022 இல் 20%+ குறைந்து 2022 இல் மூடப்பட்டது) மூலதனப் பாதுகாப்பிற்காக. மாறாக, அதன் வரையறுக்கப்பட்ட கூட்டாளர்களில் பெரும்பாலானவர்கள் அதிகபட்ச வருமானம் கிடைக்கும் என்ற நம்பிக்கையில் நிதியில் முதலீடு செய்தனர்.

நிதிப் பேரழிவிற்கு எதிராக ஹெட்ஜிங் மற்றும் பன்முகப்படுத்துதல்

செல்வம் பெருகும் பெரும்பாலான மக்கள் இறுதியில் மூலதன பாதுகாப்பு முறைக்கு செல்கிறார்கள். “ஒருமுறை விளையாட்டை வென்றால், தொடர்ந்து விளையாட வேண்டிய அவசியமில்லை” என்பது பழமொழி. ஆனால் அதிக ஆசையால் நாங்கள் அனைவரும் தொடர்ந்து விளையாடுகிறோம். குறைந்த பட்சம், பணவீக்கத்தை தக்க வைத்துக் கொள்ள விரும்புகிறோம்.

ஒரே இரவில் மல்டி மில்லியனர்களாகி, அனைத்தையும் இழந்தவர்களின் பல கதைகளை நாம் அனைவரும் அறிவோம், பின்னர் சிலர் விபத்தின் போது. எடுத்துக்காட்டாக, எனது காலை உணவு சாண்ட்விச் தயாரிப்பாளர் 2000 டாட்காம் குமிழியின் போது $2 மில்லியனுக்கு மேல் சம்பாதித்தார். இன்றும், அவர் விற்காததால் ஓரளவு சாண்ட்விச்களை (அவருக்குச் சொந்தமான கடையில்) செய்து வருகிறார்.

செயலில் உள்ள நிதிகளில் முதலீடு செய்வது உங்களுக்கு உதவுகிறது சாத்தியமான நிறைய பணத்தை இழப்பதில் இருந்து உங்களைப் பாதுகாத்துக் கொள்வதற்கு. ஆனால் பெரிய இழப்புகளிலிருந்து உங்களைப் பாதுகாத்துக் கொள்வதற்கான சிறந்த வழி, உங்கள் முதலீடுகளை பன்முகப்படுத்துவதாகும். செயலில் உள்ள நிதிகளில் முதலீடு செய்வது பெரிய நடவடிக்கையின் ஒரு பகுதியாகும்.

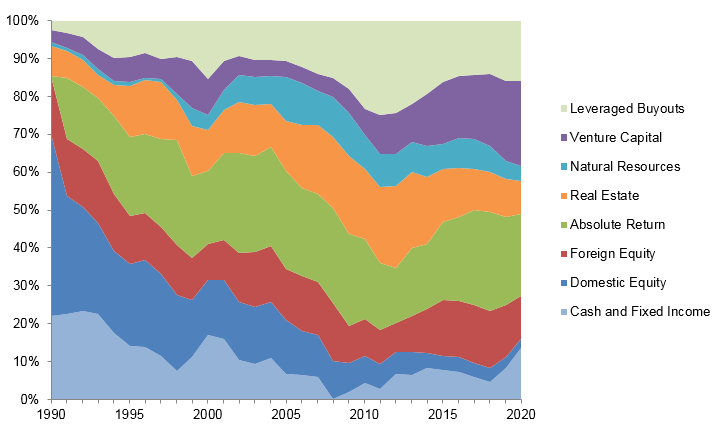

கீழே உள்ளது யேலின் ஆஸ்தி சொத்து ஒதுக்கீடு அதிக நேரம். உள்நாட்டு ஈக்விட்டிக்கு ஒதுக்கப்பட்ட சிறிய சதவீதத்தையும், பல்வேறு செயலில் உள்ள நிதிகளுக்கு ஒதுக்கப்பட்ட பெரிய சதவீதத்தையும் கவனியுங்கள்.

நீங்கள் ஒரு டெகா மில்லியனர் என்று சொல்லலாம்

உங்களிடம் $10 மில்லியன் முதலீடு செய்யக்கூடிய சொத்துக்கள் இருப்பதாக ஒரு கணம் பாசாங்கு செய்யுங்கள், இது தலைமுறை செல்வம் தொடங்கும் என்று பெரும்பாலானவர்கள் நம்பும் வரம்பு. ஒரு பெரிய நிதி சாமுராய் கணக்கெடுப்பின் அடிப்படையில், $10 மில்லியன் என்பது ஓய்வுபெறும் போது பெறுவதற்கான சிறந்த நிகர மதிப்பு ஆகும்.

உங்கள் குடும்பம் ஆண்டுக்கு $300,000 வரிக்குப் பிறகு செலவழிக்கிறது என்று வைத்துக்கொள்வோம், இது சிறந்த வாழ்க்கை வாழ போதுமானது. இறுதியாக, உங்கள் குடும்பத்தில் செயலில் வருமானம் இல்லை என்று வைத்துக்கொள்வோம். இந்த ஜோடி பிரிவினைப் பொதிகளைப் பற்றி பேச்சுவார்த்தை நடத்தவும், பட்டினியால் வாடும் எழுத்தாளர்களாகவும் மாற முடிவு செய்தனர், ஏனெனில் அவர்கள் எழுதுவதை விரும்புகின்றனர்.

நீண்ட கால மூலதன ஆதாய வரி விகிதங்களின் அடிப்படையில், ஒவ்வொரு ஆண்டும் 5% வருமானம் ஈட்டினால், குடும்பத்தின் முழு ஆண்டு வாழ்க்கைச் செலவுகளையும் செலுத்த போதுமானது. எனவே, S&P 500 இல் $10 மில்லியனில் பெரும்பகுதியை முதலீடு செய்ய வேண்டிய அவசியம் இல்லை, 10% வரலாற்று சராசரி வருவாயை ஈட்ட வேண்டும்.

மூலதன பாதுகாப்பு மற்றும் குறைந்த நிலையற்ற தன்மைக்கு பல்வகைப்படுத்துதல்

அதற்கு பதிலாக, குடும்பம் $10 மில்லியனை 40% ரியல் எஸ்டேட்டாகவும், 30% பொது பங்குகளாகவும், 20% செயலில் உள்ள நிதிகளாகவும் மற்றும் 10% ஆபத்து இல்லாத முதலீடுகளாகவும் குறைக்கலாம்.

ரியல் எஸ்டேட் குறைந்த நிலையற்றது மற்றும் வரலாற்று ரீதியாக குடும்பத்திற்கு 7% வருடாந்திர வருவாயை செலுத்தியுள்ளது. செயலில் உள்ள நிதிகளில் சந்தை-நடுநிலை நிதிகள் மற்றும் துணிகர நிதிகள் 10 ஆண்டு காலங்கள் மற்றும் வரலாற்று 6 – 12% வருமானம் ஆகியவை அடங்கும்.

இந்த முதலீட்டுச் சொத்து ஒதுக்கீடு குறைந்த ஏற்ற இறக்கத்துடன் ஆண்டுக்கு 5% உருவாக்குவதை என்னால் எளிதாகப் பார்க்க முடிந்தது. கர்மம், வரி விளைவுகள் ஏதும் இல்லை என்றால், ஒரு வருட கருவூலப் பத்திரத்தில் 5.2% வருமானம் தரும் $10 மில்லியன் முதலீடு செய்வதில் குடும்பம் மகிழ்ச்சியாக இருக்க வேண்டும்.

ஏனெனில் உங்களிடம் $10+ மில்லியன் இருக்கும் போது, 2022ல் S&P 500ல் பார்த்தது போல, மதிப்பில் 19.6% வீழ்ச்சியை நீங்கள் பெற விரும்புகிறீர்கள். இது $1.96 மில்லியன் காகித இழப்பு அல்லது குடும்பத்தின் ஆண்டுச் செலவுகளை விட எட்டு மடங்கு அதிகமாகும். . இந்த வகையான ஏற்ற இறக்கம் கவலை மற்றும் மன அழுத்தத்தை உருவாக்குகிறது.

சுறுசுறுப்பாக இயங்கும் நிதிகளில் முதலீடு செய்வதன் மூலம் உங்கள் ஆபத்து வெளிப்பாட்டைப் பல்வகைப்படுத்துவது பாதுகாப்பு மற்றும் நம்பிக்கை இரண்டையும் வழங்குகிறது. செயலில் மற்றும் செயலற்ற முதலீட்டிற்கு இடையே நான் பரிந்துரைக்கப்பட்ட பிரிப்பு இதோ.

தற்போது நான் முதலீடு செய்த மூலதனத்தில் சுமார் 25% செயலில் உள்ள நிதிகள் மற்றும் தனிப்பட்ட பத்திரங்களில் வைத்திருக்கிறேன்.

நான் விரும்புவது அமைதியான வாழ்க்கை

மே மாதத்தில் ஒரு வியாழன் அன்று, நான் எனது மூன்றரை வயது மகளை சான் பிரான்சிஸ்கோ உயிரியல் பூங்காவிற்கு அழைத்துச் சென்றேன். அவள் திங்கள், புதன், வெள்ளி மட்டுமே பாலர் பள்ளிக்குச் செல்கிறாள், அதனால் நாங்கள் முழு நாளையும் ஒன்றாகக் கழித்தோம்.

முதலில் நாம் ஒட்டகச்சிவிங்கிகள் தங்கள் இலைகளை உண்பதற்கு வணக்கம் சொன்னோம். பின்னர் நாங்கள் நார்மனுக்கு பிடித்த கொரில்லாவை பார்வையிட்டோம். நீராவி ரயிலான லிட்டில் பஃபருக்கு செல்லும் வழியில், மிஸ்டர் வால்வரின்க்கு வணக்கம் சொன்னோம்.

ரயிலில் அவள் கடந்து சென்ற அனைவரிடமும் அவள் மிகவும் வேடிக்கையாக இருந்தாள், காற்று அவளுடைய தலைமுடியை நடனமாடச் செய்தது. நேர வரம்பு இல்லாமல், மீண்டும் ரயிலில் பயணம் செய்ய முடிவு செய்தோம். அவளின் ஆனந்தக் கூச்சலை மீண்டும் ஒருமுறை கேட்க விரும்பினேன்!

அவள் பாதுகாப்பாக இருப்பதை உறுதி செய்வதற்காக நான் என் இடது கையை அவள் தோளில் வைத்தபோது, நான் அன்பையும் அமைதியையும் உணர்ந்தேன். அந்த நேரத்தில், நான் எழுதுவதில் கவனம் செலுத்தவில்லை அல்லது எனது முதலீடுகளைப் பற்றி கவலைப்படவில்லை. ஒரு வார நாள் மதியம் அவளுடன் இங்கு இருப்பது எவ்வளவு அதிர்ஷ்டசாலி என்று நான் நினைத்தேன்.

அமைதி, அன்பு மற்றும் அமைதியின் உணர்வுகள் விலைமதிப்பற்றவை. சில முதலீட்டில் அதிக வருவாய் ஈட்டும் உணர்வை அவை குள்ளமாக்குகின்றன. இந்த உணர்வுகள் விலைமதிப்பற்றவை என்பதால், நான் நம்பும் நபர்களுக்குச் செயலில் உள்ள நிர்வாகக் கட்டணத்தைச் செலுத்துவதில் எனக்கு விருப்பமில்லை கூடும் என் பணத்தை பாதுகாப்பது நல்லது.

நான் கீழ் இருக்கிறேன் மாயை இல்லை எனது செயலில் உள்ள முதலீடுகள் அல்லது செயலில் உள்ள நிதிகள் பெரும்பாலான நேரங்களில் S&P 500 குறியீட்டை விட சிறப்பாக செயல்படும். ஆனால், S&P 500-ல் ஒரு பெரிய பின்னடைவு ஏற்படும் போதெல்லாம், நான் அதிகப் பணத்தை இழக்காமல் இருந்தால் நன்றாக இருக்கும் என்பதை நான் அறிவேன்.

நீங்கள் செல்வம் பெருகும்போது, அதிக மன அமைதிக்காகவும் பணம் செலுத்த நீங்கள் தயாராக இருக்கலாம்.

வாசகர் கேள்விகள் மற்றும் பரிந்துரைகள்

நீங்கள் செயலில் உள்ள முதலீட்டாளராக இருந்தால், நீங்கள் வயதாகிவிட்டதால், தீவிரமாக முதலீடு செய்வதற்கான காரணங்கள் மாறிவிட்டதா? நீங்கள் பணக்காரர்களாகிவிட்டதால் இன்டெக்ஸ் ஃபண்டுகளில் முதலீடு செய்வது குறித்த உங்கள் கருத்துக்கள் மாறிவிட்டதா?

நீங்கள் சிறந்த முதலீட்டாளராக மாற உதவும் சிறந்த இலவச கருவியான எம்பவர் மூலம் பதிவு செய்யவும். எம்பவர் மூலம், உங்கள் முதலீடுகளைக் கண்காணிக்கலாம், உங்கள் சொத்து ஒதுக்கீட்டைப் பார்க்கலாம், அதிகப்படியான கட்டணங்களுக்காக உங்கள் போர்ட்ஃபோலியோக்களை எக்ஸ்ரே செய்யலாம் மற்றும் பலவற்றை செய்யலாம். நிச்சயமற்ற காலங்களில் உங்கள் முதலீடுகளின் மேல் தங்குவது அவசியம்.

எனது உடனடி வால் ஸ்ட்ரீட் ஜர்னல் பெஸ்ட்செல்லர், இதை வாங்கு, அது அல்ல. சிறந்த, நிறைவான வாழ்க்கையை வாழ இந்த புத்தகம் உங்களுக்கு மிகவும் உகந்த முதலீட்டு முடிவுகளை எடுக்க உதவுகிறது.

60,000+ பேருடன் சேர்ந்து இலவச நிதி சாமுராய் செய்திமடல் மற்றும் இடுகைகளுக்கு மின்னஞ்சல் மூலம் பதிவு செய்யவும். Financial Samurai என்பது 2009 ஆம் ஆண்டு தொடங்கப்பட்ட மிகப்பெரிய சுதந்திரமான தனிநபர் நிதித் தளங்களில் ஒன்றாகும்.

[ad_2]